지난 글(대산, 여수)에서 우리는 ‘빅딜(M&A)’과 ‘원가 경쟁(MFC)’이라는 키워드로 각 단지의 구조조정 방향성을 살펴보았습니다.

오늘은 한국 석유화학 산업의 ‘발상지(Birthplace)’이자 ‘심장’인 울산 석유화학 산업단지의 구조조정에 대해 심층 분석합니다. 1970년대 대한민국 경제를 이끈 울산 단지는, 아이러니하게도 지금 ‘가장 낡은 설비(1세대 NCC)’와 ‘가장 혁신적인 설비(TC2C)’가 공존하는, 가장 극적인 ‘신구(新舊) 대결’의 격전지가 되었습니다.

이곳의 구조조정은 ‘통합’이나 ‘M&A’가 아닌, ‘생존(Pivot)’과 ‘대체(Replacement)’라는 키워드로 요약됩니다.

이번 글에서는 울산 단지의 3대 핵심 플레이어(SKGC, 대한유화, S-OIL)가 ‘생존’과 ‘미래’를 걸고 어떤 전략을 펼치고 있는지, 그 사업 구조와 재무 현황, 그리고 구조조정 방안을 E-E-A-T 원칙에 기반해 집중 분석합니다.

사전 이해: 울산 단지의 ‘공통 재무 현황’ (2021~2025년)

울산의 ‘전통 NCC’ 기업들(SKGC, 대한유화) 역시 대산, 여수와 동일한 ‘죽음의 계곡’을 겪고 있습니다.

- 2021년 (사상 최대 호황): 마지막 불꽃. 조 단위에 육박하는 사상 최대 이익 창출.

- 2022년 (급격한 추락): 중국발 공급 과잉과 유가 급등이 동시에 덮치며 하반기 ‘적자 전환’.

- 2023년 (구조적 위기): ‘범용(Commodity)’ 제품 마진이 0에 수렴. ‘연간 조 단위’ 누적 적자 발생.

- 2024년 (적자 고착화): 2년 연속 적자 확정. ‘노후 설비’의 낮은 에너지 효율로 인한 원가 부담이 극에 달함.

- 2025년 (구조조정 원년): 3분기까지 실적 반등 실패. 재무 구조가 한계에 봉착하며 ‘설비 폐쇄(Shutdown)’가 공식화되기 시작.

1. S-OIL (에쓰오일): ‘게임 체인저’ (Shaheen Project)

- 1. 사업 구조 (울산): 사우디 ‘아람코(Aramco)’를 최대 주주로 둔 국내 3위의 ‘정유(Refinery)’ 기업.

- 핵심 (Shaheen Project):

울산 석유화학 산업단지의 구조조정을 촉발하는 ‘태풍의 핵’. S-OIL은 9조 3천억 원이라는 천문학적인 자금을 투입, 2026년 완공을 목표로 ‘샤힌(Shaheen) 프로젝트’를 건설 중입니다. - TC2C 기술: 샤힌의 핵심은 ‘NCC(나프타 분해)’가 아닙니다. 이는 ‘TC2C(Thermal Crude-to-Chemicals)‘ 기술입니다. 나프타(반제품)가 아닌 ‘원유(Crude Oil)’를 직접 투입하여 석유화학 제품(에틸렌, 프로필렌 등)을 뽑아내는 ‘꿈의 기술’입니다.

- 핵심 (Shaheen Project):

- 2. 재무 현황 (전사):

- 2021~2025년 ‘정유 마진’ 호황으로 막대한 현금(수조 원)을 벌어들였습니다. (석유화학사들과 정반대)

- 이 ‘현금’이 9조 원짜리 ‘샤힌’ 프로젝트의 투자금이 되고 있습니다. ‘석유화학’은 이들에게 ‘적자’가 아닌 ‘미래’입니다.

- 3. 구조조정 전략 (방안): ‘시장 대체 (Replacement)’ S-OIL은 구조조정 ‘대상’이 아니라, 기존 NCC 기업들을 ‘대체’하는 ‘게임 체인저’입니다.

- ‘샤힌’이 2026~2027년 가동을 시작하면, ‘비싼 나프타’를 쓰는 SKGC, 대한유화와는 비교조차 할 수 없는 ‘압도적인 원가 경쟁력’을 갖게 됩니다.

- S-OIL의 전략은 ‘원유(아람코) → 정유(S-OIL) → 석유화학(샤힌)’으로 이어지는 완벽한 ‘수직 계열화’를 통해 울산 단지의 ‘패권’을 장악하는 것입니다.

- 4. 예상 시너지:

- S-OIL(과 아람코)은 ‘유가’에 의존하던 정유 사업을 넘어, ‘고부가 석유화학’이라는 안정적인 포트폴리오를 확보하게 됩니다.

- 반대로, S-OIL의 등장은 울산의 ‘낡은 NCC'(SKGC, 대한유화)에 대한 ‘사망 선고’를 의미합니다.

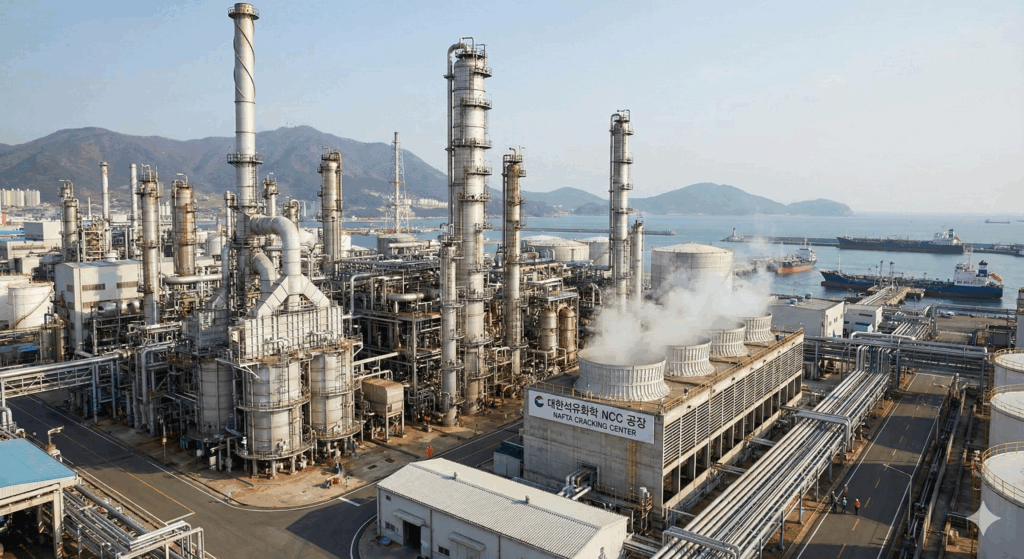

2. SK지오센트릭 (SK Geo Centric, SKGC): ‘생존’을 위한 ‘녹색 전환(Green Pivot)’

- 1. 사업 구조 (울산): SK이노베이션의 100% 자회사. 울산CLX 내 2개의 NCC(총 86만 톤)를 운영 중인, 울산의 ‘터줏대감’입니다.

- 핵심 (1세대 설비): 울산 1공장 NCC는 1972년에 지어진, 국내에서 가장 낡은 ‘1세대’ 설비입니다. 이는 ‘에너지 효율’이 극도로 낮고 ‘탄소 배출’이 막대하여, 현재 위기의 ‘주범’으로 지목됩니다.

- 2. 재무 현황 (석유화학 부문): ‘공통 재무 현황’의 직격탄.

- 2021년(피크) 이후 2023~2025년 ‘조 단위’의 누적 영업손실을 기록 중입니다. ‘설비 노후화’로 인한 낮은 효율이 적자 폭을 키우고 있습니다.

- 3. 구조조정 전략 (방안): ‘파괴(Shutdown)’와 ‘재창조(Recycling)’

울산 석유화학 산업단지의 구조조정에서 가장 상징적인 움직임입니다. SK의 전략은 ‘Carbon to Green'(탄소에서 녹색으로)입니다.- 방안 1 (셧다운 1순위): 가장 낡고 비효율적인 ‘울산 1공장 NCC’의 영구 가동 중단(셧다운) 또는 매각을 공식화하고 있습니다. 이는 울산 구조조정의 ‘신호탄’입니다.

- 방안 2 (피벗 – ARC): NCC를 닫는 대신, 그 자리에 **’ARC(Advanced Recycling Cluster)’**라는 ‘도시 유전’을 짓고 있습니다. 이는 ‘폐플라스틱’을 다시 ‘원유(열분해유)’로 되돌리는 ‘화학적 재활용’ 공장입니다.

- 4. 예상 시너지:

- ‘적자 덩어리’ 1공장 NCC를 셧다운함으로써, 즉각적인 ‘재무 개선(적자 축소)’ 효과.

- ‘범용’ 석유화학에서 ‘친환경 폐플라스틱 재활용’이라는 ‘고부가 스페셜티’ 기업으로의 완벽한 ‘피벗(체질 개선)’을 의미합니다. ‘샤힌(TC2C)’과의 정면 승부를 피하고, 새로운 ‘녹색 시장’을 선점하는 전략입니다.

3. 대한유화 (KPIC, Daehan Yuhwa): ‘기로’에 선 NCC 순수 기업

- 1. 사업 구조 (울산/온산): 울산 단지(온산공단)에 약 80만 톤 규모의 NCC를 보유한 ‘NCC 퓨어 플레이(Pure-play)’ 기업입니다. (여수 YNCC와 유사)

- SKGC(재활용)나 S-OIL(정유)과 달리, 대한유화는 ‘다운스트림(PE/PP 등)’은 일부 있지만 ‘업스트림(원료)’이 취약하여 ‘나프타’ 가격 변동에 모든 운명이 걸려있습니다.

- 2. 재무 현황: YNCC(#31)와 마찬가지로 ‘공통 재무 현황’의 가장 큰 피해자입니다.

- 2021년(피크) 이후 2023~2025년 수천억 원의 누적 적자가 발생, 재무 구조가 한계에 봉착했을 가능성이 높습니다.

- 대기업 그룹사(SK, S-OIL)와 달리 ‘캐시카우’가 없어, ‘생존’ 자체가 가장 큰 과제입니다.

- 3. 구조조정 전략 (방안): ‘매각(M&A)’ 또는 ‘효율화’ 대한유화는 울산에서 가장 ‘선택지가 없는’ 플레이어입니다.

- 방안 1 (M&A): 생존을 위한 가장 유력한 시나리오. ‘정유사(S-OIL, HD현대 등)’나 ‘대형 석화사(롯데 등)’에 피인수(M&A)되어 ‘수직 계열화’에 편입되는 것입니다. (가장 가능성 높은 시나리오)

- 방안 2 (효율화/버티기): NCC 공정 효율을 극한으로 끌어올리고, ‘범용’ 대신 ‘의료용’, ‘자동차용’ 등 고부가 ‘스페셜티’ PE/PP 제품 비중을 늘려 버티는 전략입니다.

- 방안 3 (셧다운): M&A마저 실패할 경우, 일부 라인을 셧다운할 수밖에 없습니다.

- 4. 예상 시너지: 만약 대한유화가 M&A 시장에 ‘매물’로 나올 경우, 이는

울산 석유화학 산업단지의 구조조정을 가속화하는 ‘촉매제’가 될 것입니다. ‘수직 계열화’에 성공하면 생존하지만, 실패하면 YNCC 1공장처럼 ‘셧다운’ 압박을 받게 됩니다.

4. 결론: ‘TC2C(신기술)’가 ‘NCC(구기술)’를 대체하다

대산(#30)이 ‘LG-롯데’의 수평적 ‘빅딜(M&A)’ 문제였다면, 여수(#31)가 ‘GS-MFC’와 기존 NCC의 ‘원가 경쟁’ 문제였다면,

울산 석유화학 산업단지의 구조조정은 더욱 근본적입니다.

이는 ‘S-OIL 샤힌(TC2C)’이라는 ‘궁극의 신기술’이 ‘SKGC/대한유화’라는 ‘1세대 구기술(NCC)’을 ‘대체(Replacement)’하는 과정입니다.

- S-OIL(샤힌)은 ‘원가’로 시장을 장악할 것입니다.

- SKGC는 ‘범용’ 시장을 포기하고 ‘녹색(재활용)’이라는 새로운 길로 ‘피벗’하며 생존합니다.

- 대한유화는 ‘신기술(S-OIL)’과 ‘피벗(SKGC)’ 사이에 낀 ‘구기술(NCC)’로서, M&A 또는 셧다운이라는 ‘선택’을 강요받게 될 것입니다.

울산 단지의 구조조정은 ‘통합’이 아닌, ‘완전한 세대교체’의 형태로 진행되고 있습니다.

살아남는 자가 결국 모든 것을 가진다 (Winner Takes All)이 가장 잘 들어맞는 상황이 울산 석유화학산업 단지가 아닐까 생각해봅니다.